Paragraaf B: Weerstandsvermogen en risicomanagement

Aanleiding en achtergrond

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - Aanleiding en achtergrondDe risico’s met betrekking tot gemeente Heiloo zijn inzichtelijk gemaakt. Dit stelt ons in staat om op verantwoorde wijze besluiten te nemen, zodat de risico’s nu en de risico’s gerelateerd aan toekomstige ontwikkelingen in verhouding staan tot de vermogenspositie van onze gemeente. Op basis van de geïnventariseerde risico’s is ook het weerstandsvermogen berekend.

Risicoprofiel

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - RisicoprofielOm de risico's van onze gemeente in kaart te brengen is een risicoprofiel opgesteld. Door de domeinen zijn de risico's in beeld gebracht. In dit overzicht worden de 10 risico's gepresenteerd met de meeste invloed op de berekening van de benodigde weerstandscapaciteit.

Op basis van de ingevoerde risico's is een Monte Carlo simulatie uitgevoerd. Dit wordt gedaan omdat het reserveren van het maximale bedrag ongewenst is. De risico’s treden immers niet allemaal tegelijk op in hun maximale omvang. De horizontale as bevat schattingen van de totale schadelast van alle risico’s en de verticale as geeft aan hoe groot de kans (%) is dat de op de horizontale as vermelde bedragen voorkomen.

Uit de volgende tabel is af te lezen dat het 90% zeker is dat alle risico's kunnen worden afgedekt met een afgerond bedrag van € 6.526.000 (benodigde weerstandscapaciteit).

Daarnaast moet rekening worden gehouden met de risico’s die door de verschillende gemeenschappelijke regelingen in hun eigen P&C documenten in beeld zijn gebracht. Het gaat om de volgende GR-en en risicobedragen:

De benodigde weerstandscapaciteit inclusief de GR-en bedraagt: € 6.903.280

Tabel 1: Belangrijkste |

financiële risico's |

||||||

|---|---|---|---|---|---|---|---|

nr |

Risico |

Gevolgen |

Kans |

Financieel gevolg |

Invloed |

||

R19 |

A9: Plotselinge hogere kosten materialen |

Verlies van controle over projectomvang |

70% |

max.€ 4.700.000 |

0,4195 |

||

R20 |

Zandzoom: Plotselinge hogere kosten materialen |

Verlies van controle over projectomvang |

30% |

max.€ 3.150.000 |

0,1205 |

||

R447 |

Stijging rente van geldleningen |

Hogere rentelasten- Druk op begroting- Minder ruimte voor investeringen |

70% |

max.€ 490.000 |

0,0437 |

||

R550 |

Fouten in of niet controleren van vergunningen |

Veiligheidsrisico’s, juridische claims, reputatieschade, bestuurlijke aansprakelijkheid |

30% |

max.€ 1000.000 |

0,0382 |

||

R448 |

Jeugd: Eén of twee nieuwe cliënten met zeer hoge zorgkosten |

De jeugdzorgkosten komen hoger uit dan begroot. In de begroting is geen rekening gehouden met nieuwe dure cliënten. De kosten kunnen oplopen naar meer dan € 300.000 per cliënt. |

50% |

max.€ 500.000 |

0,0319 |

||

R52 |

Ontwikkelpartner haakt af of gaat failliet tijdens project |

Gemeente moet project alleen voortzetten of stoppen, met extra kosten en vertraging |

10% |

max.€ 2.150.000 |

0,0274 |

||

R541 |

Toename programmakosten BUIG participatie en bijstand (uitvoering Zaffier) |

Meer inzet vanuit Zaffier met extra beschikbare middelen om mensen uit de bijstand aan het werk te helpen |

70% |

max.€ 300.000 |

0,0268 |

||

R476 |

Vergunningverlening stokt door overschrijding stikstofnorm |

Project ligt stil; vertraging en extra kosten voor gemeente |

10% |

max.€ 2.000.000 |

0,0255 |

||

R449 |

Jeugd/Wmo: Toename zorgvraag en zorgzwaarte |

De werkelijke zorgkosten zijn hoger dan begroot. In de begroting jeugd 2026 is ondanks (landelijke) trend geen stijging opgenomen na 2024. Voor Wmo is wel een stijging ingeschat obv Wmo voorspelmodel. |

70% |

max.€ 220.000 |

0,0196 |

||

R44 |

Jeugd/Wmo: Toename hulpvragen nav sociaal maatschappelijke ontwikkelingen |

Om aan de toenemende vraag te voldoen, is uitbreiding van consulenten binnen het sociaal team noodzakelijk, dit leidt tot hogere kosten. Het effect op de zorgkosten is als apart risico benoemd. |

50% |

max.€ 264.000 |

0,0168 |

Uit de volgende tabel is af te lezen dat het 90% zeker is dat alle risico's kunnen worden afgedekt met een afgerond bedrag van € 6.526.000 (benodigde weerstandscapaciteit).

Benodigde weerstandscapaciteit bij verschillende zekerheidspercentages |

||

|---|---|---|

Percentage |

Bedrag |

|

4% |

€ 1.216.764,00 |

|

10% |

€ 1.493.614,91 |

|

15% |

€ 1.739.594,70 |

|

20% |

€ 1.990.837,42 |

|

25% |

€ 2.255.796,49 |

|

30% |

€ 2.542.835,23 |

|

35% |

€ 2.838.875,58 |

|

40% |

€ 3.147.895,62 |

|

45% |

€ 3.456.435,65 |

|

50% |

€ 3.759.314,21 |

|

55% |

€ 4.061.900,14 |

|

60% |

€ 4.369.362,12 |

|

65% |

€ 4.675.134,99 |

|

70% |

€ 4.992.108,72 |

|

75% |

€ 5.312.293,42 |

|

80% |

€ 5.649.189,76 |

|

85% |

€ 6.024.635,50 |

|

90% |

€ 6.526.120,34 |

|

95% |

€ 7.337.792,98 |

|

Daarnaast moet rekening worden gehouden met de risico's die door de verschillende gemeenschappelijke regelingen in hun eigen P&C documenten in beeld zijn gebracht. Het gaat om de volgende GR-en en risicobedragen:

Benodigde weerstandscapaciteit |

|

|---|---|

Gemeente Heiloo |

€ 6.526.000 |

Werkorganisatie BUCH |

€ 335.000 |

Zaffier |

€ 42.280 |

GGD |

€ 20.000 |

Totaal |

€ 6.923.280 |

Beschikbare weerstandscapaciteit

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - Beschikbare weerstandscapaciteitDe beschikbare weerstandscapaciteit bestaat uit de volgende componenten:

- Reserves

- Onbenutte belastingcapaciteit

- Post onvoorzien

- Reserves

De reserves zijn in twee typen onder te verdelen: de algemene reserve en de bestemmingsreserves.

Algemene reserve

Van de reserves vormt de algemene reserve het deel dat kan worden aangewend ter financiering van opgetreden risico’s.

Bestemmingsreserves

Alleen de bestemmingsreserve grote projecten wordt bij Heiloo meegenomen in de berekening van de beschikbare weerstandscapaciteit. - Onbenutte belastingcapaciteit

• De onbenutte belastingcapaciteit is de mate waarin de OZB-belasting maximaal verhoogd kan worden. Dit wordt berekend aan de hand van het berekende tarief dat gehanteerd moet worden als men een artikel 12 gemeente zou worden wat als redelijk peil (OZB) gepubliceerd wordt in de meicirculaire. Het verschil tussen het gewogen gemiddeld percentage van Heiloo en het percentage artikel 12 is de onbenutte belastingcapaciteit.

• Voor riool en afval is een kostendekkendheid van 100% en levert geen verdere onbenutte belastingcapaciteit op. - Post onvoorzien

Conform de financiële verordening van Heiloo is een post van € 10.000,- opgenomen. Deze post kan via een raads- of college begrotingswijziging incidenteel worden ingezet als dekking.

Totale weerstandscapaciteit

Het totaal van de hiervoor genoemde, in te zetten opties ter afdekking van incidentele risico’s blijkt uit de volgende tabel:

*) In de berekening van de beschikbare weerstandscapaciteit heeft Heiloo een behoudend uitgangspunt door de onbenutte belastingcapaciteit niet mee te nemen. De beschikbare weerstandscapaciteit is € 15.092.500.

Beschikbare weerstandscapaciteit |

|

|---|---|

Algemene reserve |

12.275.454 |

Reserve grote projecten |

2.807.066 |

Post onvoorzien |

10.000 |

Totaal |

15.092.520 |

Beschikbare weerstandscapaciteit versus benodigde weerstandscapaciteit

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - Beschikbare weerstandscapaciteit versus benodigde weerstandscapaciteitOm te bepalen of het weerstandsvermogen toereikend is, dient de relatie te worden gelegd tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. In de berekening van de beschikbare weerstandscapaciteit heeft Heiloo een behoudend uitgangspunt door de onbenutte belastingcapaciteit niet mee te nemen. De uitkomst van die berekening vormt het weerstandsratio.

Ratio = Beschikbare weerstandscap = € 15,093 mln = 2,18

Benodigde weerstandscap. € 6,923 mln

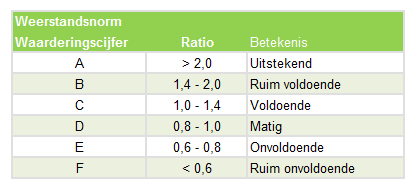

De onderstaande normtabel is ontwikkeld in samenwerking met de Universiteit Twente. Het biedt een waardering van het berekende ratio.

Het ratio valt in klasse A, wat betekent dat het weerstandsvermogen uitstekend is en boven de streefwaarde van 1,20 ligt. De ratio is gestegen ten opzichte van de jaarrekening 2024 (2,06). De risico’s zijn gedaald, maar de reserves zijn ook lager geworden omdat een deel van het resultaat bij de jaarrekening is bestemd.

Kengetallen

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - KengetallenDoelstelling van deze kengetallen en bijbehorende beoordeling is om op eenvoudige wijze inzicht geven over de financiële positie van de gemeente. Het gaat om de volgende kengetallen:

- Netto schuldquote en de netto schuldquote gecorrigeerd voor alle verstrekte leningen

De netto schuld weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. - Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. - Structurele exploitatieruimte

De structurele exploitatieruimte geeft aan hoe wendbaar een gemeente is. Als de structurele baten hoger zijn dan de structurele lasten is een gemeente in staat om (structurele) tegenvallers op te vangen. - Grondexploitatie

In dit kengetal wordt de waarde van de bouwgrond gerelateerd aan de totale baten. - Belastingcapaciteit

Deze indicator geeft aan hoe de belastingdruk zich verhoudt tot het landelijk gemiddelde.

De provincie als financieel toezichthouder heeft zogenaamde signaleringswaarden gedefinieerd. Deze signaleringswaarden moeten worden gezien als een hulpmiddel om het risico per kengetal in te schatten en is hiermee geen norm. De provincie onderscheidt drie categorieën: A: minst risicovol, B: gemiddeld risico en C: meest risicovol. In de onderstaande tabel worden de kengetallen met signaleringswaarden getoond:

Signaleringswaarden kengetallen |

Categorie A |

Categorie B |

Categorie C |

|||

|---|---|---|---|---|---|---|

Minst risicovol |

Neutraal |

Meest risicovol |

||||

1a. Netto schuldquote |

< 90% |

90 - 130% |

> 130% |

|||

1b. Netto schuldquote gecorr. voor alle verstrekte leningen |

< 90% |

90 - 130% |

> 130% |

|||

2. Solvabiliteitsratio |

> 50% |

20 - 50% |

< 20% |

|||

3. Grondexploitatie |

< 20% |

20 - 35% |

> 35% |

|||

4. Structurele exploitatieruimte |

> 0% |

0% |

< 0% |

|||

5. Gemeentelijke belastingcapaciteit |

< 95% |

95 - 105% |

> 105% |

|||

Hieronder worden de uitkomsten van de kengetallen gepresenteerd:

Kengetallen |

Realisatie |

Begroting |

||||

|---|---|---|---|---|---|---|

2024 |

2025 |

2026 |

2027 |

2028 |

2029 |

|

1a. Netto schuldquote |

33,5% |

38,6% |

56,3% |

72,8% |

80,5% |

81,1% |

1b. Netto schuldquote gecorr. voor alle verstrekte leningen |

32,4% |

37,7% |

55,4% |

71,9% |

79,5% |

80,1% |

2. Solvabiliteitsratio |

31,1% |

31,1% |

30,7% |

30,7% |

29,1% |

28,5% |

3. Grondexploitatie |

5,0% |

-3,1% |

1,5% |

0,6% |

0,9% |

0,9% |

4. Structurele exploitatieruimte |

2,5% |

-0,4% |

1,2% |

4,6% |

-2,3% |

-2,3% |

5. Gemeentelijke belastingcapaciteit |

103,4% |

109,0% |

105,1% |

106,3% |

107,4% |

108,6% |

Conclusie

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - ConclusieNetto schuldquote

De netto schuldquote laat zien hoeveel schuld de gemeente heeft ten opzichte van de eigen middelen. Omdat de vaste schulden harder toenemen dan het eigen vermogen, stijgt deze verhouding de komende jaren. De schuldquote blijft wel in categorie A, wat aangeeft dat onze financiële positie gezond is.

Solvabiliteitsratio

De solvabiliteitsratio laat zien welk deel van het totaal vermogen van de gemeente bestaat uit eigen vermogen. Dit eigen vermogen bestaat uit de reserves en het verwachte begrotingsresultaat. Omdat het begrotingsresultaat de komende jaren negatief is, neemt het eigen vermogen af en daalt de solvabiliteitsratio. De ratio blijft wel in categorie B, wat betekent dat de financiële positie nog voldoende is.

Grondexploitatie

Het risico van de grondexploitaties is klein

Structurele exploitatieruimte

De structurele exploitatieruimte laat zien of de gemeente met de vaste inkomsten de vaste uitgaven kan betalen. Voor Heiloo is dit in 2026 en 2027 nog positief, maar vanaf 2028 zijn de uitgaven groter dan de inkomsten.

Belastingcapaciteit

Dit kengetal laat zien hoe de belastingdruk in de gemeente zich verhoudt tot het landelijke gemiddelde. Sinds 2022 wordt bij de berekening uitgegaan van een meerpersoonshuishouden met een eigen woning. Voor Heiloo is de belastingcapaciteit vanaf 2025 hoger dan het landelijke gemiddelde. De gemiddelde woonlasten in Heiloo bedragen in 2025 €1.148, tegenover €1.053 gemiddeld in Nederland.

Toezicht provincie

Terug naar navigatie - Paragraaf B: Weerstandsvermogen en risicomanagement - Toezicht provincieVerwacht oordeel Provincie betreffende begroting 2026:

Verwacht wordt dat we onder repressie toezicht komen omdat de jaarschijf 2026 structureel sluitend is.